Понравилась статья? Поделитесь в соц. сетях

Про то, как вести учет основных средств при усн, в случае предварительной оплаты ОС можно узнать в моем

Теперь при выполнении закрытия месяца стоимость оборудования будет списываться в расходы.

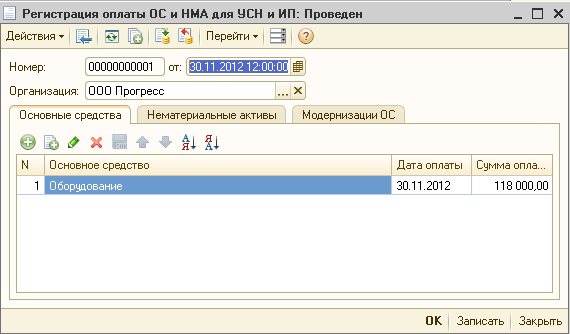

И чтобы сумма оплаты попала в налоговый учет при УСН нужно заполнить документ «Регистрация оплаты ОС и НМА для УСН и ИП».

30.11.2012 нужно отразить оплату оборудования, для этого заполняем документ «Списание с расчетного счета» с видом операции «Оплата поставщику». Его можно сделать на основании документа «Поступление товаров и услуг».

Затем нужно отразить принятие к учету нашего оборудования. Для этого заполним документ «Принятие к учету ОС». У данного документа три закладки. Первая и вторая закладка заполняются аналогично общей системе, отличия будут на закладке «Налоговый учет (УСН)». Здесь нам нужно отразить стоимость ОС, срок его использования, дату приобретения и указать, что оборудование будет включаться в стоимость амортизируемого имущества. Так как наше основное средство еще не было оплачено, раздел по оплате мы не заполняем.

Сначала нужно заполнить документ на поступление оборудования на предприятие. Для этого используется документ «Поступление товаров и услуг» с видом операции «Оборудование». Основное средство будет занесено в папку «Оборудование (объекты основных средств)». Подробнее о заполнении данного документа .

Проще всего вести учет основных средств при усн в программе 1С:Бухгалтерия 8, ред.2. Разберем пример, в котором ООО «Прогресс» на УСНО (доходы минус расходы) 26.11.2012 приобрело оборудование, стоимостью 118P000 рублей включая НДС. В этот же день оборудование было принятоP к учету. Оплата оборудования в полном объеме произведена 30.11.2012.

Учет основных средств при усн в 1С:Бухгалтерия 8.P

Например, при приобретении основных средств в 1 квартале (с января по март) каждый квартал будет списываться ¼ стоимости основного средства. При покупке ОС во втором квартале (с апреля по июнь) 1/3. Если основное средство приобретается в третьем квартале, то списывается ½ и в четвертом стоимость ОС списывается целиком.

Учет основных средств при усн отличается в том, что списание на расходы осуществляется равными долями в течение года, в котором они были приобретены. Это делается в последний календарный день каждого квартала в течение года.

В случае частичной оплаты основных средств, эту сумму тоже можно учитывать в расходах.

— основное средство принято к учету.

— сумма расходов оплачена;

— предприятие платит единый налог как разницу между доходами и расходами;

Расходы на приобретение основных средств можно учитывать, при выполнении следующих условий:

Организации с объектом обложения доходы, уменьшенные на величину расходов могут списывать основные средства на расходы в течение одного налогового периода, т.е. года (пп.1P п. 1 ст. 346.16 НК).

Основные средства это имущество предприятия со сроком службы более 12 месяцев и стоимостью более 40P000 рублей, при общей системе налогообложения стоимость основных средств погашается при помощи начисления амортизации, однако учет основных средств при усн будет отличаться.

Дата: 27 ноября 2012 в 3:03 дп

Учет основных средств при усн | Профессиональный бухгалтер

Комментариев нет:

Отправить комментарий